* 재테크 & 금융 지식

리츠 REITs란? - (2) 리츠 투자의 장점과 리츠투자 세금

[][][]

2020. 2. 28. 23:10

반응형

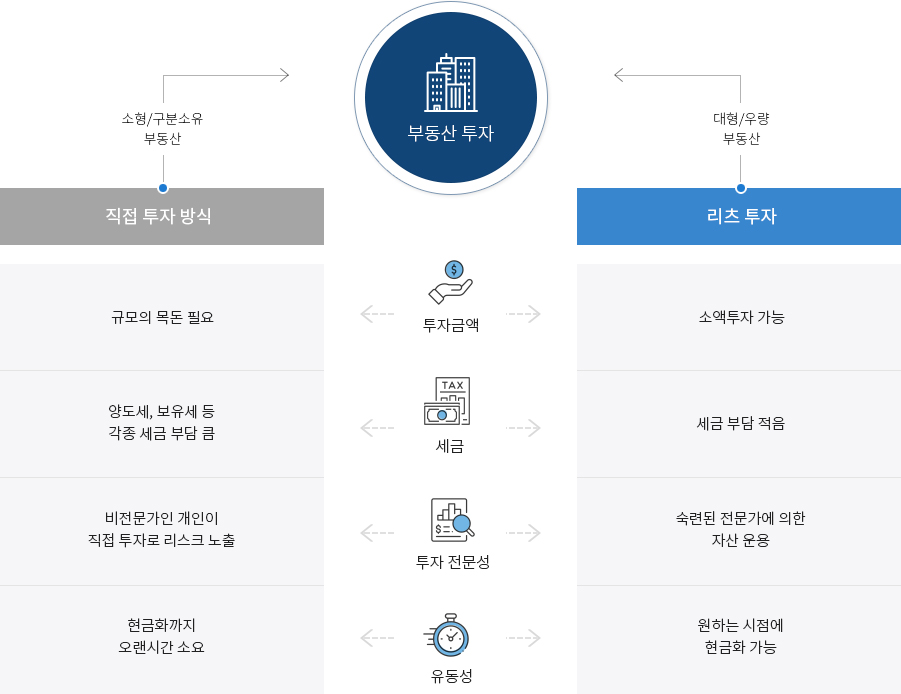

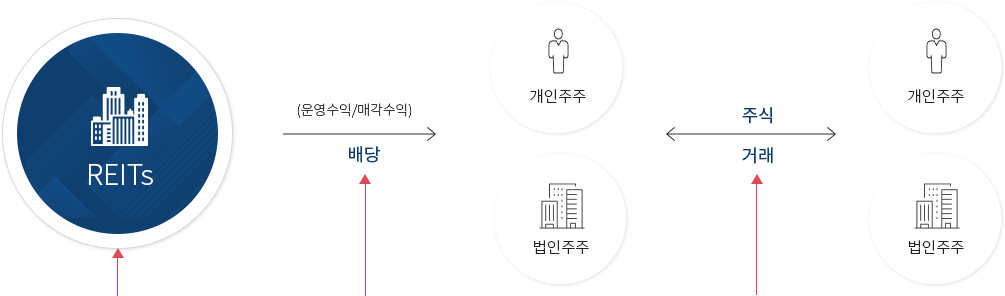

리츠 투자의 장점

직접 투자방식 대비 장점을 가진 리츠 투자

NH프라임리츠, reits, 롯데리츠, 리츠, 모두투어리츠, 상장리츠, 신한알파리츠, 에이리츠, 이리츠코크렙, 케이탑리츠

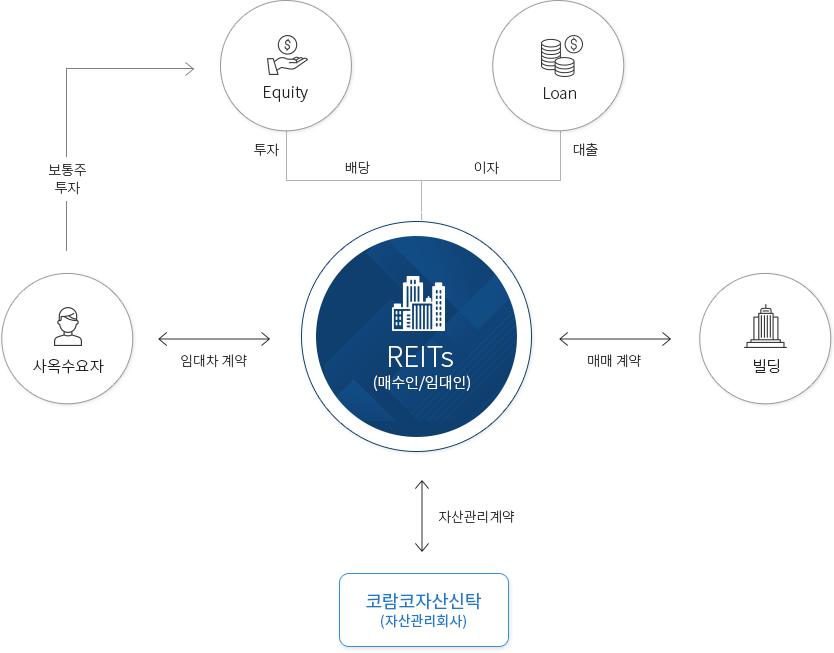

주요 금융투자상품구조

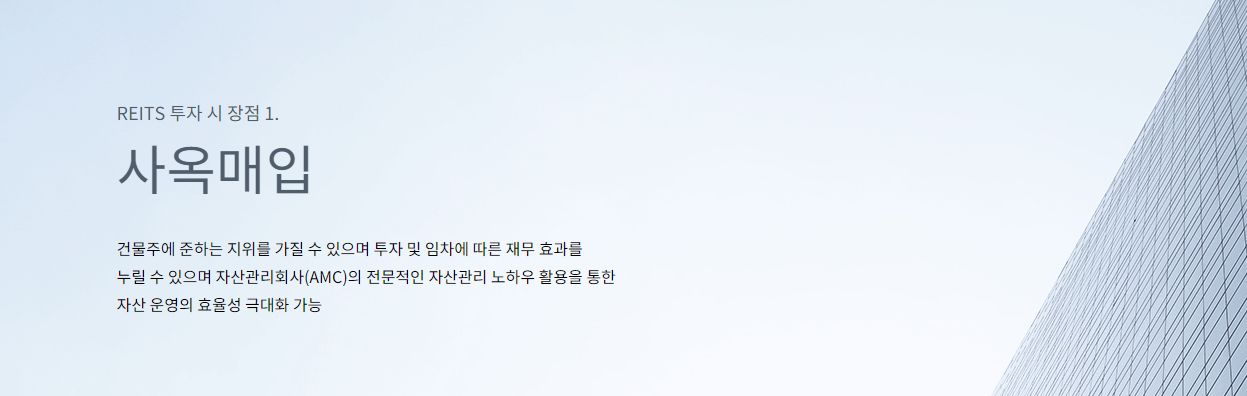

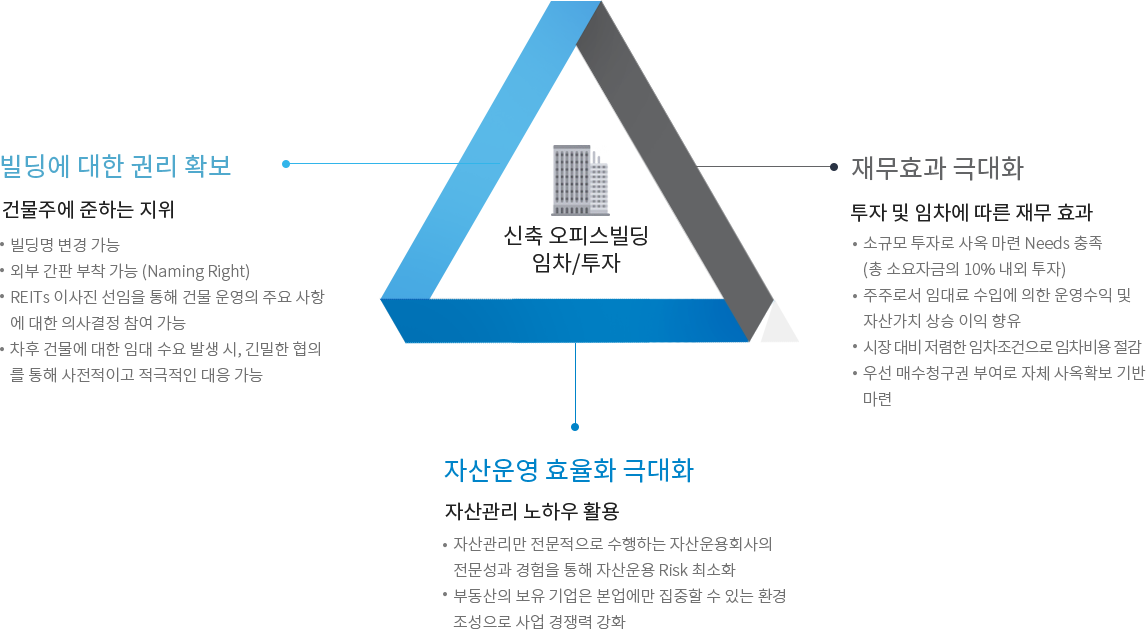

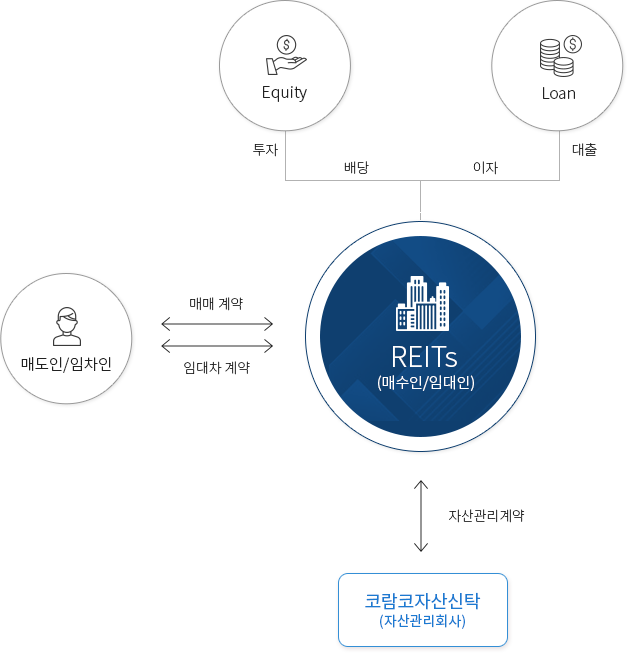

REITS 투자 시 장점 1.

사옥매입

건물주에 준하는 지위를 가질 수 있으며 투자 및 임차에 따른 재무 효과를

누릴 수 있으며 자산관리회사(AMC)의 전문적인 자산관리 노하우 활용을 통한

자산 운영의 효율성 극대화 가능

장점

구조도

REITS 투자 시 장점 2.

보유자산유동화

재무제표 상 고정자산을 BOOK-OFF하면서

운영자산 확보 및 재무지표 개선 가능

장점

구조도

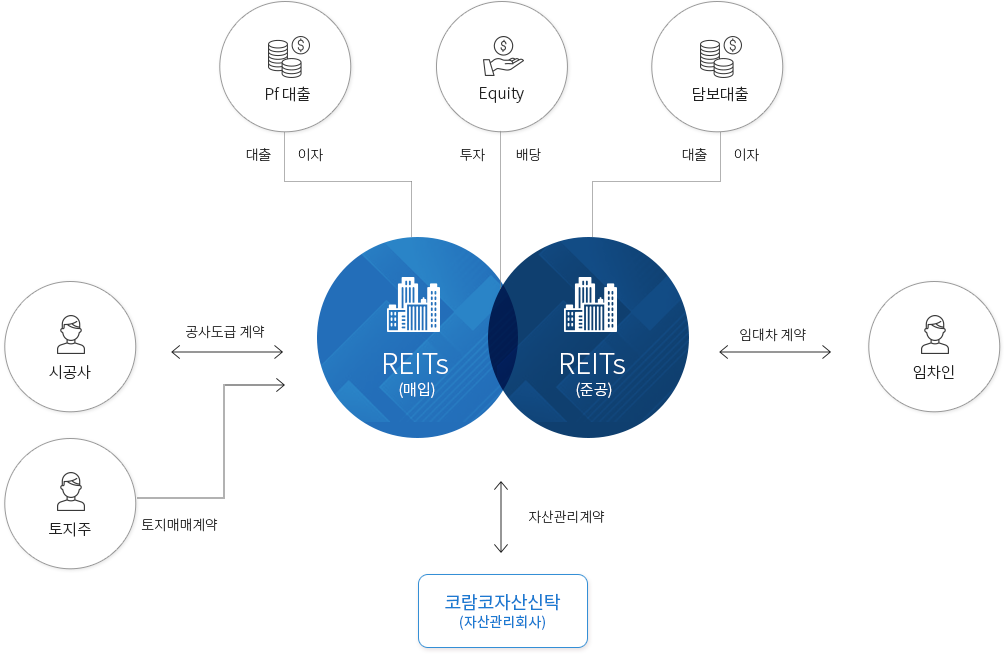

REITS 투자 시 장점 3.

개발사업

개발 리츠가 명목상 시행사 및 차주로

금융도관체(SPC) 역할을 수행

장점

구조도

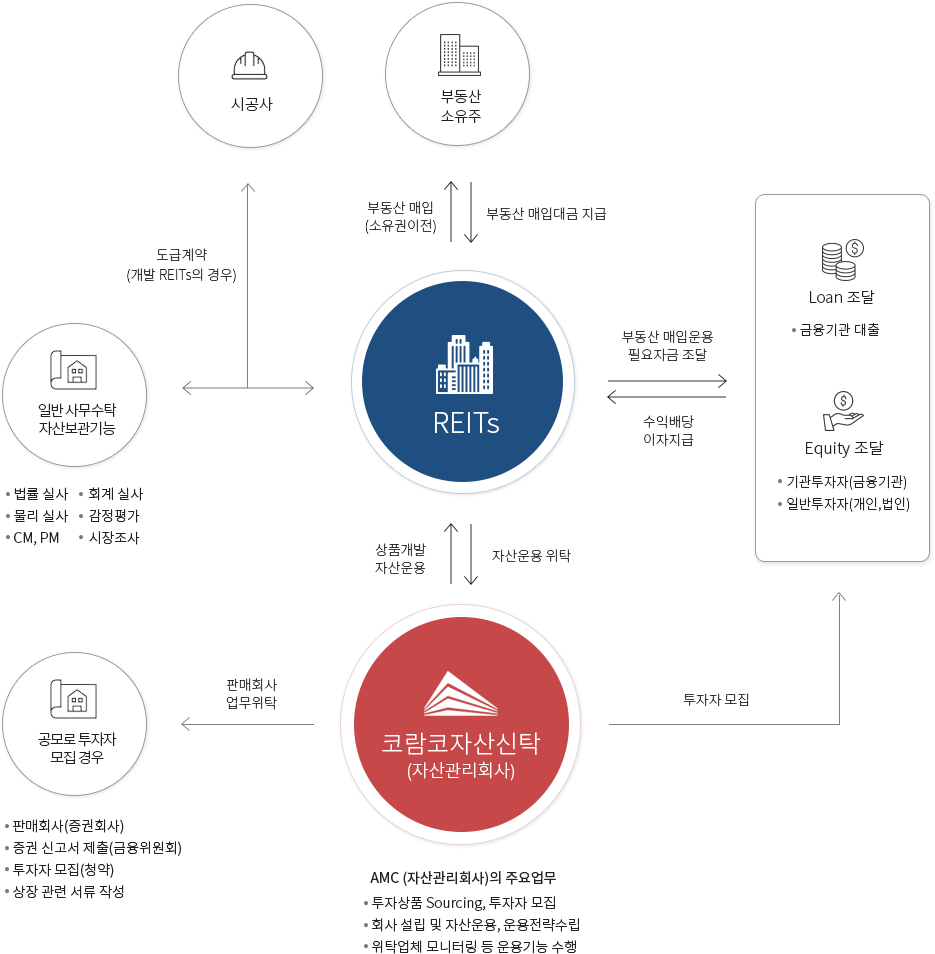

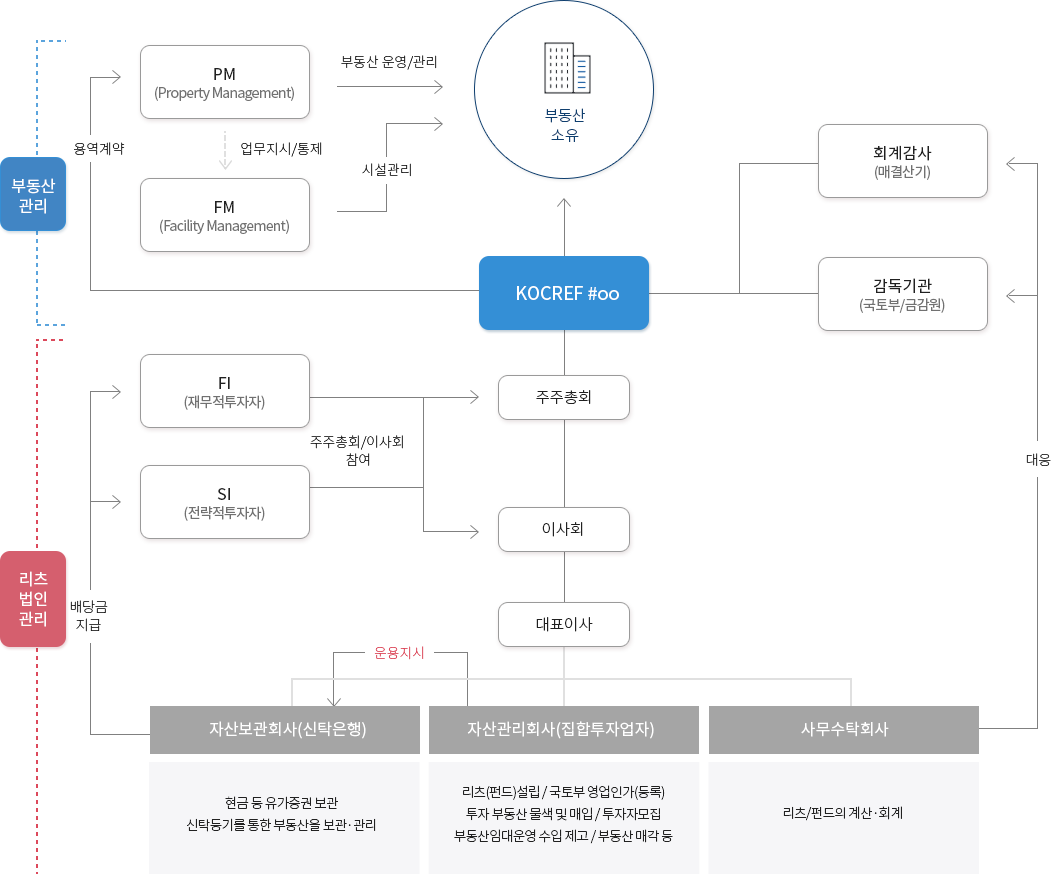

리츠의 구조

리츠의 운영 프로세스

리츠의 수익과 비용

리츠의 수익과 비용구분일반임대차책임임대차(ex.이리츠코크렙)

| 영업수익 | 임대료,관리비 등 | 고정 임대료(임차인 직접 관리로 관리비 X) | |

| 영업비용 | 빌딩비용 | 위탁관리비, 수도광열비,제세공과금, 감가상가비,보험료 등 |

위탁관리비, 감가상각비 (수도광열비, 제세공과금, 보험료는 임차인 부담 – Triple Net) |

| 펀드비용 | 자산관리/사무수탁/자산보관수수료 등 | 좌 동 | |

| 영업외수익 | 이자수익 | 좌 동 | |

| 영업외비용 | 이자비용 |

좌 동 |

|

리츠투자와 세금

리츠 법인세/주주배당소득 과세/주주양도소득 과세

리츠의 법인세

통상 미발생배당가능이익(당기순이익+이월 이익 잉여(결손)금)의 90% 이상 배당 시 그 금액은 당해 사업연도 소득 금액에서 공제

(부동산투자회사법에 따라 감가상각비 범위 안에서 이익을 초과하여 배당 가능하므로 특별한 세무조정사항이 발생하지

않는 한 법인세 과세소득 이상의 금액을 배당할 수 있어 통상 법인세 미발생)

리츠 → 주주 배당소득 과세

| 개인 | 국내거주자 | 배당금의 15.4% 원천징수 (단, 배당소득이 종합과세되는 경우, 원천징수된 세액은 종합소득산출세액에서 공제) |

| 국내 비거주자 | 배당금의 22% 원천징수 (단, 한국과 조세조약이 체결된 국가의 거주자일 경우, 조세조약 제한세율 적용) | |

| 법인 | 내국법인 | 법인의 소득 금액과 합산하여 법인세 납부 (단, 법인세법 10조의 2,3에서 규정한 배당소득 익금불산입 규정 미적용) |

| 외국법인 | 배당금의 22% 원천징수 (단, 한국과 조세조약이 체결된 국가의 법인일 경우, 조세조약 제한세율 적용) |

주주↔ 주주 양도소득 과세

| 개인 | 국내거주자 | 주식양도소득세 비과세(단, 소득세법 제94조 제1항 제3호 및 동법 시행령 제157조에 따른 주권상장법인의 대주주에 해당하는 경우, 주식양도소득세(22~33%) 과세) |

| 국내 비거주자 | min(양도 대가의 11% or (양도 대가-취득가액-양도비용)*22%) 원천징수(단, 주식의 양도일에 속하는 연도와 그 직전 5년의 기간 중 계속하여 지분율 25% 미만인 투자자가 양도하는 경우 비과세) | |

| 법인 | 내국법인 | 주식양도차익을 연간 소득 금액에 합산하여 법인세 납부 |

| 외국법인 | min(양도 대가의 11% or (양도 대가-취득가액-양도비용)*22%) 원천징수(단, 주식의 양도일에 속하는 연도와 그 직전 5년의 기간 중 계속하여 지분율 25% 미만인 투자자가 양도하는 경우 비과세) |

반응형