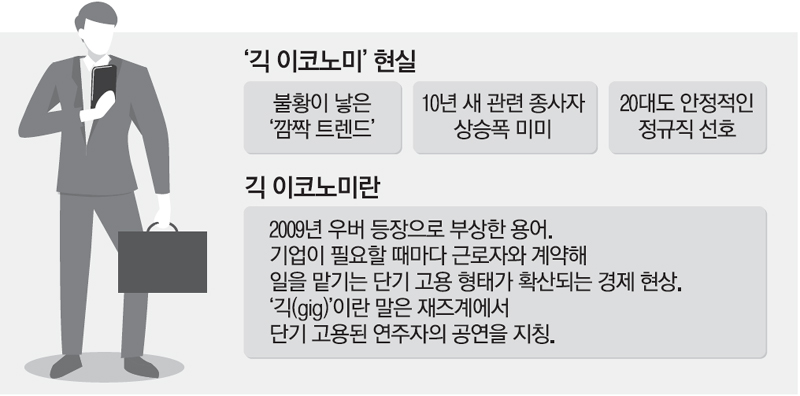

온디맨드 경제 (On-Demand Economy) 의 활성화와 함께, 온디맨스 서비스에 요구되는 노동수요가 함께 증가하면서 ‘긱 이코노미’(Gig Economy)가 새로운 노동 트렌드로 부상하고 있다.

긱 이코노미는 기업들이 필요에 따라 단기 계약직이나 임시직으로 인력을 충원하고 그 대가를 지불하는 형태의 경제를 의미한다.

‘긱’(Gig)이란 단어는 ‘일시적인 일’이라는 의미다. 1920년대 미국 재즈클럽 주변에서 단기계약으로 연주자를 섭외해 공연한 데서 유래했다.

과거에는 각종 프리랜서와 1인 자영업자 등을 포괄하는 의미로 사용됐지만, 온디맨드 경제가 확산되면서 최근에는 온라인 플랫폼 업체와 단기 계약 형태로 서비스를 제공하는 공급자를 의미하는 것으로 변화했다.

필요할 때, 원하는 만큼만 노동력 제공

기존의 고용체계는 회사가 직접 직원을 채용해 정식 근로계약을 맺고, 보유된 노동력으로 고객들에게 제품이나 서비스를 제공하는 형태였다. 반면, 긱 이코노미는 기업이 수요에 따라 초단기 계약형태로 공급자를 활용하는 방식이다.

긱 이코노미 체계에서 노동자는 누군가에게 고용돼 있지 않고, 필요할 때 원하는 시간에 원하는 만큼만 일시적으로 고용돼 고객, 즉 인력수요자가 원하는 노동을 통해 수입을 창출한다.

일례로 우버는 2018년초 기준, 전 세계 160만명 이상의 기사를 직접 고용하는 대신 ‘드라이브 파트너’로 계약, 독립계약자(independent contractor) 형태로 운송서비스를 제공하고 있다.

차량, 숙박 등에서 시작된 긱 이코노미의 고용 형태는 배달, 청소 등 여러 단순노동 서비스로 확장됐고, 최근에는 변호사, 컨설팅 등 전문인력이 참여하는 서비스로 발전하고 있다.

긱 이코노미가 확대됨에 따라 가사노동, 식료품 배달, 옷 세탁, 각종 심부름, 현장 방문 포장 및 배송, 유명 레스토랑 음식 배달서비스 등 생활 밀착형 서비스를 비교적 저렴한 가격으로 이용할 수 있게 됐다.

법률적 조언이 필요한 사람과 변호사를 직접 연결해주는 서비스, 각종 컨설팅이 필요한 업체와 퇴직이나 육아 등의 이유로 풀타임이 어려운 전문 컨설턴트를 파트타임으로 연결하는 서비스와 같은 전문직 연결 서비스도 등장했다.

“은퇴자․전업주부 노동시장 재진입 가능”

최근 이러한 긱 이코노미의 고용형태를 활용하거나, 스타트업과의 제휴를 통해 관련 서비스를 제공하는 대기업들도 등장했다.

‘아마존’(Amazon)은 총알배송 서비스 ‘프라임 나우’를 제공하면서 비용절감을 위해 개인 차량을 소유한 일반인을 배송 요원으로 활용하는 ‘아마존 플렉스’(Amazon Flex) 서비스를 선보였다.

아마존 플렉스에 참여하는 운전자들은 시간당 18~25달러를 받으며 하루 12시간 이내에서 원하는 만큼 자유롭게 일하는 것이 가능하다.

미국 편의점 브랜드 ‘세븐일레븐’은 ‘포스트메이트’(Postmates)와 제휴를 통해 인터넷 물품 구매 배송대행 서비스를 제공 중이며, 약국체인 ‘월그린’(WallGreen)은 ‘태스크래빗’(TaskRabbit)과 제휴해 의약품 배달 서비스를 제공하고 있다.

미국 컨설팅업체 ‘맥킨지’는 2015년 발표한 보고서에서 “2025년까지 긱 이코노미가 창출하는 부가가치가 전세계 GDP의 2%에 해당하는 2조7000억 달러에 달할 것”이라며, “약 5억4000만명의 인구가 긱 이코노미의 혜택을 입을 것으로 예상된다”고 밝혔다.

맥킨지는 또, “원하는 시간에 원하는 만큼만 일할 수 있는 근로시간의 유연성은 전업주부나 은퇴자들의 노동시장 재진입 기회를 제공할 것”이라며, “기존 일자리를 보유한 노동자들의 실제 노동 시간도 늘려 소득 증대 효과를 볼 수 있을 것으로 기대한다”고 덧붙였다.

온디맨드 경제 (On-Demand Economy)

플랫폼과 기술력을 가진 회사가 수요자의 요구에 즉각 대응하여 제품 및 서비스를 제공하는 경제 전략.

플랫폼과 기술력을 가진 회사가 수요자의 요구에 즉각적으로 대응하여 서비스 및 제품을 제공하는 경제 전략 혹은 활동을 일컫는 말이다. 온디맨드(On-Demand)는 사전적으로 모든 것이 수요에 달려있다는 의미를 지닌다. 2002년 10월 IBM의 최고경영자(CEO) 샘 팔미사노 (Sam Palmisano)가 처음으로 온디맨드라는 단어를 차세대 비즈니스 전략으로 내세우면서 널리 알려졌다.

온디맨드 경제 하에서 기업은 질 좋은 제품이나 서비스를 제공하는 것뿐 아니라, 수요자와 공급자를 연결해주고, 이 둘 간의 거래가 원활하게 이루어질 수 있도록 서비스의 질을 관리하는 것 또한 기업의 역할 중 하나가 되었다.

온디맨드 경제를 보여주는 대표적인 기업은 2008년과 2009년에 샌프란시스코에서 시작된 에어비엔비와 우버다. 에어비앤비는 임대인과 임차인을 실시간으로 연결시켜 주는 숙박 공유 서비스이며, 우버는 자체적인 검증 절차를 걸쳐 고용된 차량의 운전기사와 승객을 모바일 앱을 통해 연결시켜주는 서비스이다. 이외에도 필요할 때에 가정도우미를 제공하는 핸디(Handy), 레스토랑의 음식을 배달하여 주는 스푼로켓(SpoonRocket) 등이 미국 온디맨드 경제의 대표적인 예이다. 우리나라에는 카카오택시, 배달의 민족 등이 온디맨드 비즈니스를 수행하는 기업 서비스로 분류된다.

하지만 온디맨드 경제 하에서 노동자들은 필요할 때에만 고용되고, 기존 기업들이 담당했던 노동자들의 연금 혹은 건강보험 등을 노동자 스스로 책임져야 한다. 이러한 문제들 때문에 온디맨드 경제의 부상은 사회의 불평등을 악화시키고, 일반 노동자들의 일자리를 위협할 가능성이 있다는 비판을 받기도 한다.

온디맨드 O2O 서비스

스마트폰 등으로 상품이나 서비스 주문을 받아 오프라인으로 해결해주는 서비스. 배달음식주문앱 카카오택시앱 등 음식 배달과 교통수단부터 배송·물류, 가사, 숙박까지 다양한 서비스가 등장하고 있다.

긱 경제 (Gig Economy)

기업들이 정규직 보다 필요에 따라 계약직 혹은 임시직으로 사람을 고용하는 경향이 커지는 경제상황을 일컫는 용어.

'* 재테크 & 금융 지식' 카테고리의 다른 글

| 무상감자 無償減資 (reduction of capital, capital reduction) (0) | 2020.12.15 |

|---|---|

| 주택청약통장의 모든 것 (0) | 2020.12.04 |

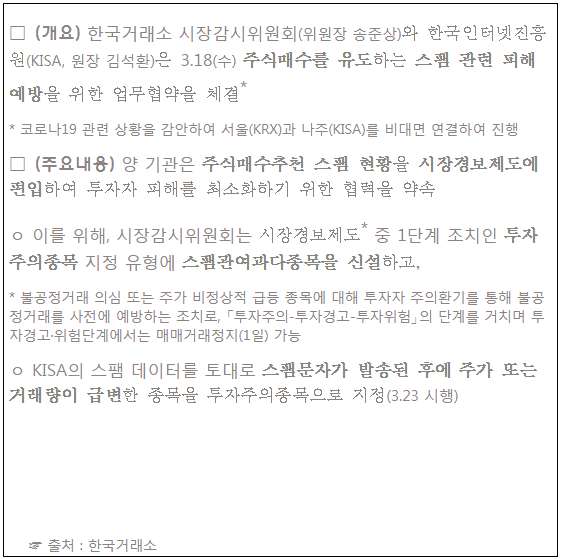

| 시장경보제도 - 스팸관여과다종목 / 투자주의종목 / 투자경고종목 / 투자위험종목 이란? (0) | 2020.12.03 |

| 핀테크 개념정리 < FINance + TECHnology = FINTECH > (0) | 2020.05.05 |

| 신주인수권 / 신주인수권 증서란? 신주인수권 매매 & 주문방법 (0) | 2020.04.30 |